EY Startup Barometer 2025: Viele Deals, aber kaum noch Growth Kapital in Österreich

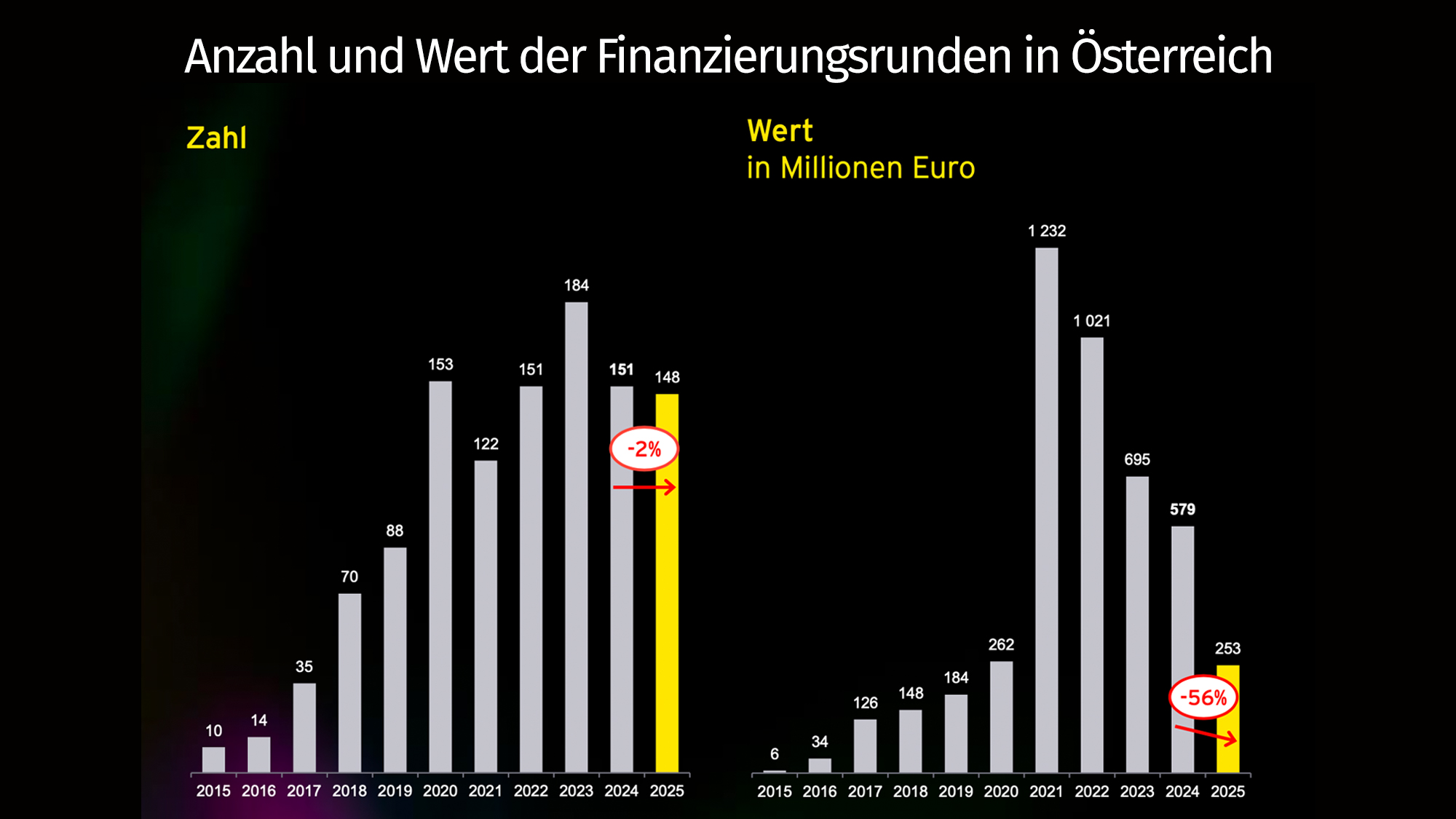

Der österreichische Startup-Markt erlebt 2025 einen dramatischen Einbruch. Nur noch 253 Millionen Euro fließen in heimische Jungunternehmen – ein Rückgang um 326 Millionen Euro oder 56 Prozent gegenüber dem Vorjahr. Die Zahl der Finanzierungsrunden bleibt mit 148 Deals nahezu konstant (minus zwei Prozent), doch großvolumige Wachstumsfinanzierungen verschwinden fast vollständig vom Markt. Kein einziger Deal erreicht 2025 die 50-Millionen-Euro-Marke, nur vier Runden überschreiten zehn Millionen Euro. Das zeigt das aktuelle EY Startup Investment Barometer in Zusammenarbeit mit invest.austria.

Damit setzt sich der Abwärtstrend seit dem Boomjahr 2021 fort, als noch 1,2 Milliarden Euro in österreichische Startups flossen, allerdings getrieben von vier Mega Deals mit jeweils über 100 Millionen Euro bei GoStudent, TTTech Auto und anderen Scale ups.

Internationales Kapital zieht sich massiv zurück

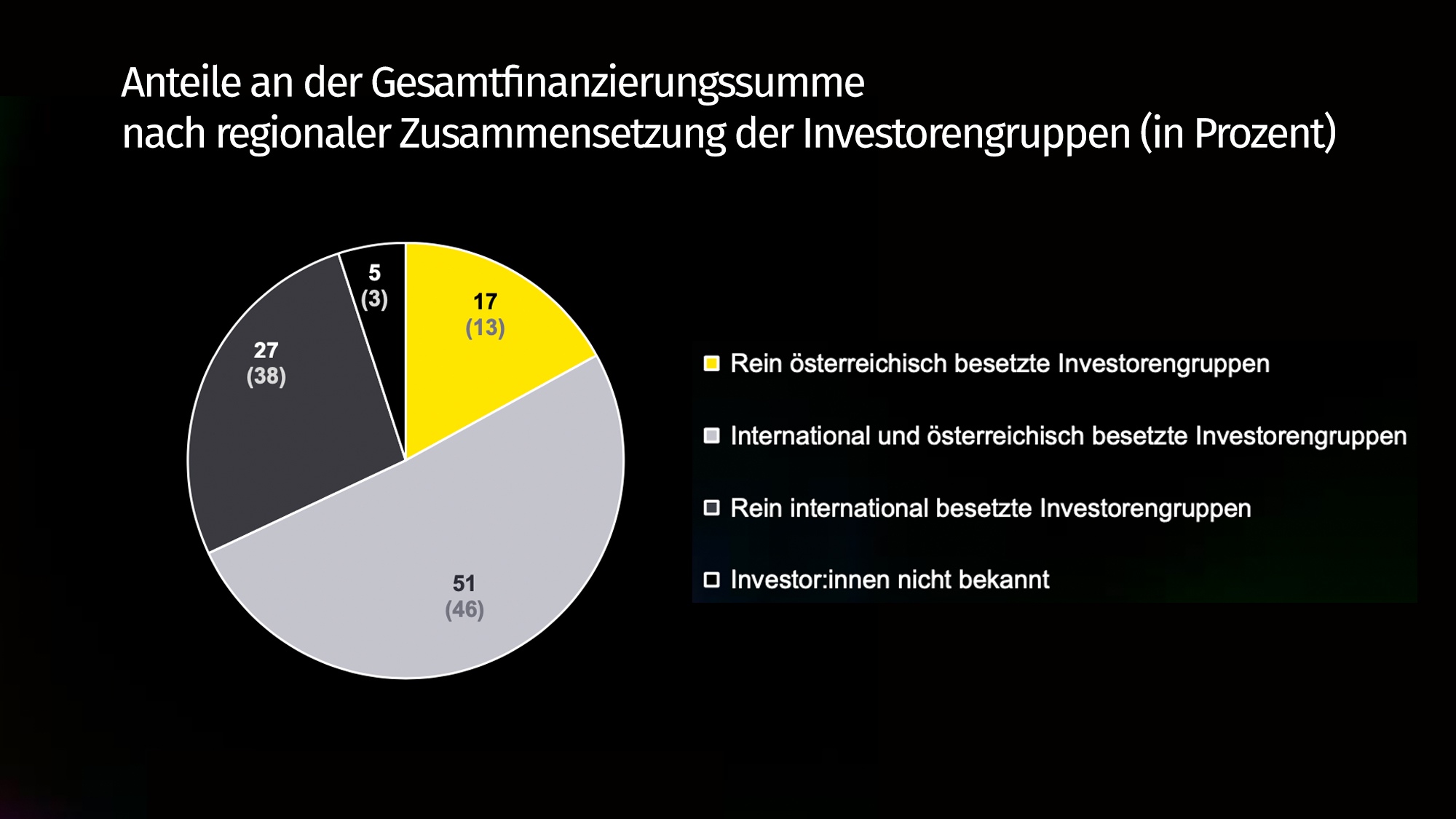

Besonders drastisch zeigt sich der Rückzug internationaler Investoren. Rein internationale Investorenrunden bringen 68 Millionen Euro auf, während gemischte Konsortien aus heimischen und ausländischen Kapitalgebern 128 Millionen Euro beisteuern und damit 51 Prozent des Gesamtvolumens ausmachen.

„Diese Entwicklung ist kein kurzfristiger Ausreißer, sondern Ausdruck einer strukturellen Marktveränderung. Internationale Geldgeber:innen investieren dort, wo ausreichend Deal Größe, Wachstumstiefe und verlässliche Anschlussfinanzierungen vorhanden sind und genau daran fehlt es derzeit in kleineren Märkten wie Österreich“, erklärt Florian Haas, Head of Startup bei EY Österreich.

Damit wird auch bei den Deals selbst sichtbar, wie stark sich die Finanzierungen nach Herkunft der Kapitalgeber verschieben.

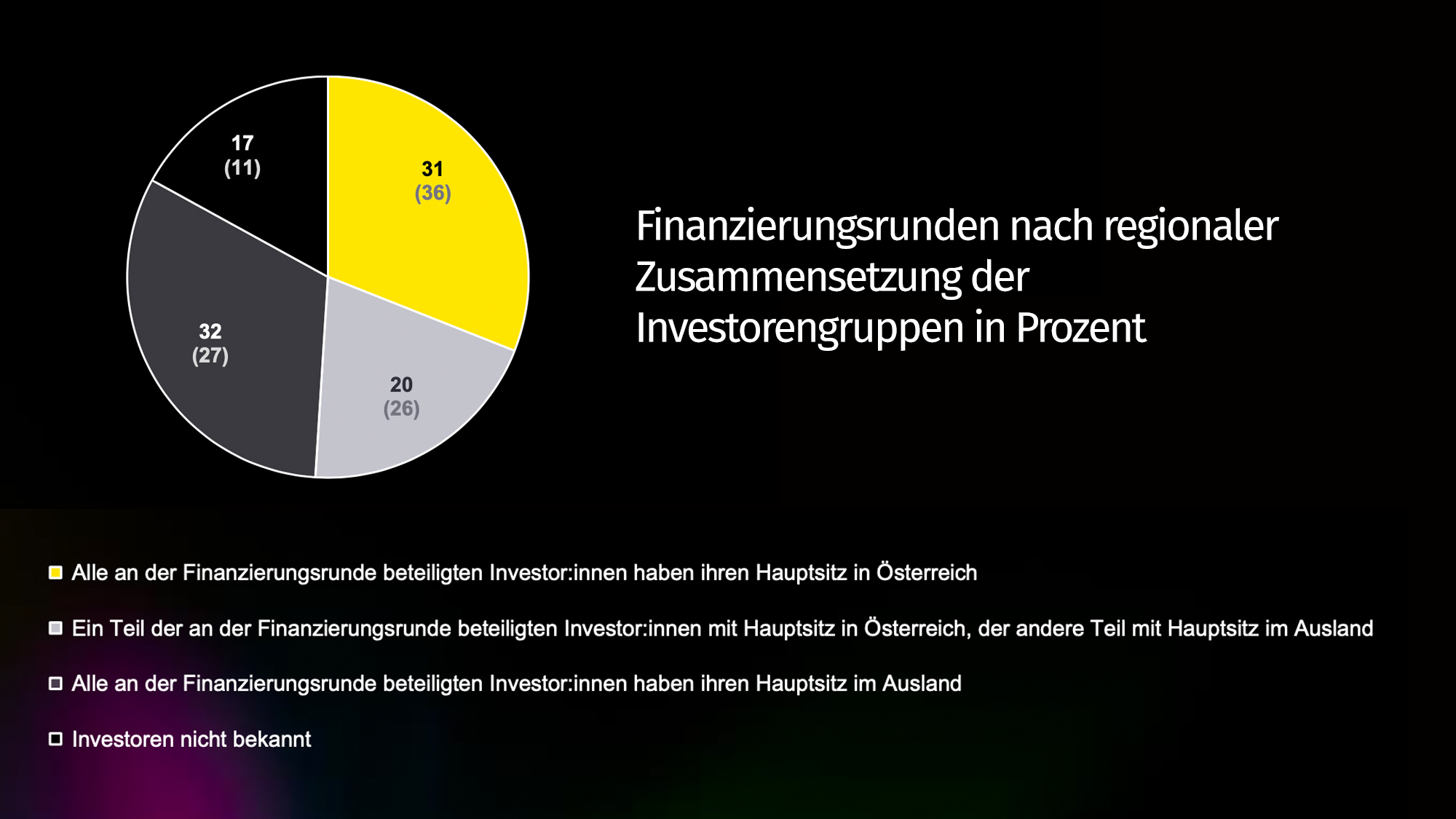

Heimische Investoren stabilisieren den Markt im Frühphasenbereich, können die Lücke bei größeren Tickets aber nicht schließen. Rund 44 Millionen Euro oder 17 Prozent des Gesamtvolumens stammen von rein österreichischen Investorenrunden. Von den 339 Investoren, die 2025 an den 123 Runden mit bekannten Kapitalgebern beteiligt sind, haben die hälfte ihren Hauptsitz in Österreich, gefolgt von 66 deutschen und 27 US amerikanischen Investoren.

Bei Seed-Runden liegt der durchschnittliche Anteil österreichischer Investoren bei 56 Prozent, bei Pre-Seed-Runden bei 51 Prozent. Doch bei Series-A-Runden sinkt dieser Anteil bereits auf 33 Prozent, bei Series B und C auf nur noch acht Prozent. „Das Problem ist nicht fehlendes Interesse, sondern fehlende Tiefe im Markt. Ohne ausreichendes Wachstumskapital bleibt Skalierung die Ausnahme – genau hier entscheidet sich, ob aus Startups internationale Player werden“, so Haas.

Growth Kapital fehlt, Scale ups bleiben auf der Strecke

Die Zahl der Deals bleibt hoch, doch die großen Runden fehlen. 2025 wurden nur noch vier Abschlüsse mit einem Volumen von mehr als zehn Millionen Euro registriert, im Vorjahr waren es doppelt so viele. Gleichzeitig gibt es 2025 keinen einzigen Deal mehr über 50 Millionen Euro.

Heimische Investoren sind vor allem bei kleinen Runden dominant, verlieren aber mit steigender Deal Größe an Gewicht. Bei Finanzierungsrunden bis eine Million Euro beträgt der Anteil österreichischer Investoren 69 Prozent, bei Runden zwischen 1,1 und zehn Millionen Euro sinkt er auf 36 Prozent, bei Deals über zehn Millionen Euro auf 33 Prozent. Gleichzeitig steigt mit der Deal Größe auch die durchschnittliche Zahl der beteiligten Investoren.

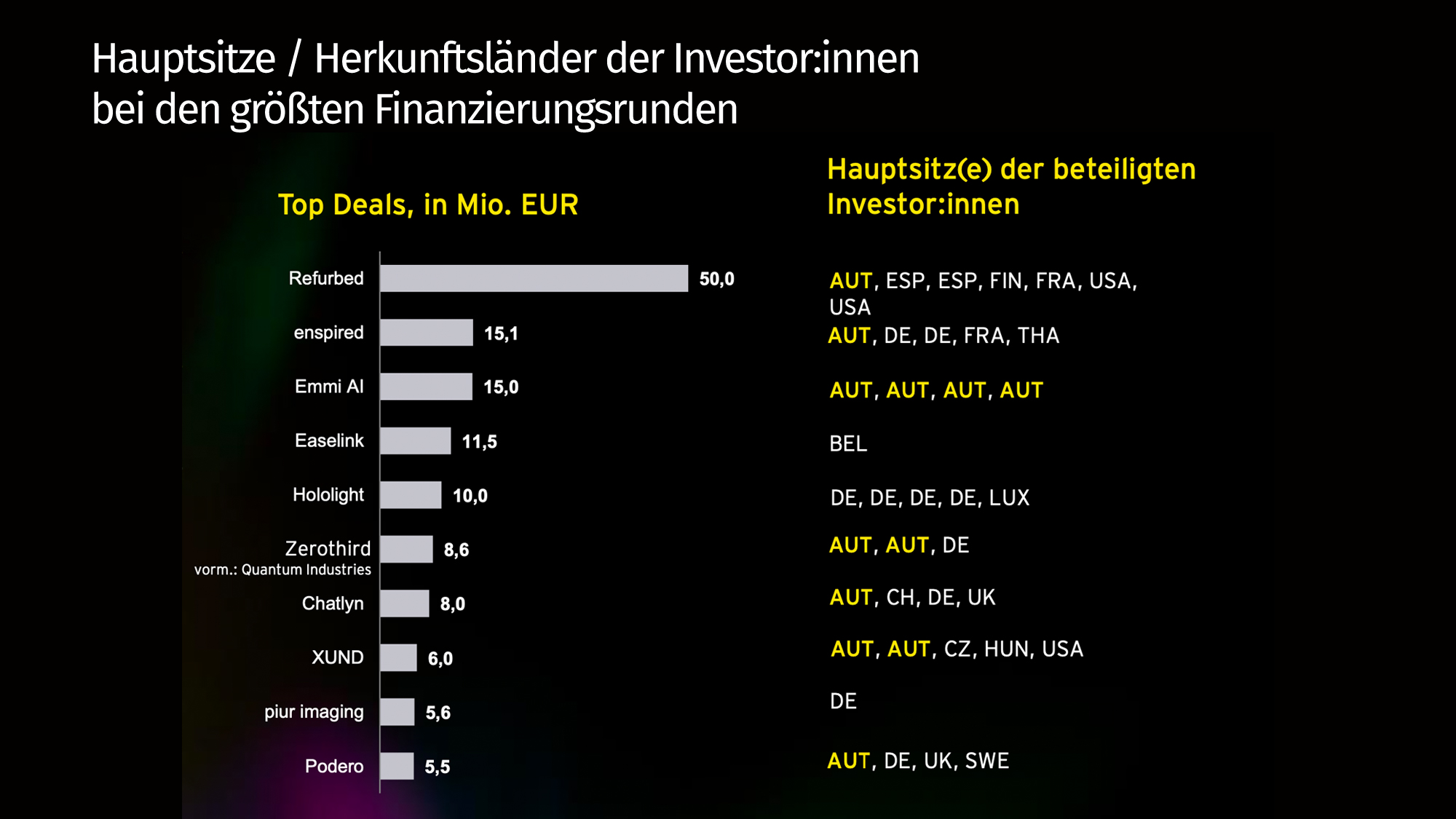

Von den vier Finanzierungsrunden über zehn Millionen Euro führt Refurbed mit 50 Millionen Euro, gefolgt von enspired 15,1 Millionen und Emmi AI 15 Millionen. An diesen Top Deals sind nur sechs von 18 Investoren aus Österreich beteiligt.

Branchen und Regionen: Wo heimisches Kapital stark ist und wo es komplett fehlt

Sektoral zeigt sich ein gemischtes Bild. PropTech weist mit 71 Prozent den höchsten Anteil heimischer Investoren auf, gefolgt von Hardware 67 Prozent und Health 63 Prozent. Im Mobility Sektor hingegen stammt kein einziger der gezählten Investoren aus Österreich.

Regional dominiert Wien mit 79 finanzierten Startups, gefolgt von der Steiermark 18 und Oberösterreich 12.

Forderung nach Dachfonds und besseren Rahmenbedingungen

„Österreich hat viele engagierte Investor:innen und starke Gründerteams. Doch der Einbruch des Investitionsvolumens um 56 Prozent ist ein unüberhörbares Alarmsignal“, warnt Daniela Haunstein, Managing Director von invest.austria. Sie fordert die rasche Umsetzung des angekündigten Rot-Weiß-Rot-Dachfonds, der institutionelles Kapital von Pensions- und Versicherungsfonds in Venture Capital lenken soll, sowie wettbewerbsfähige steuerliche Rahmenbedingungen und moderne Mitarbeiterbeteiligungsmodelle. „Kapital ist vorhanden – es wird aber vorsichtiger eingesetzt. Gelingt es, das Umfeld für Wachstumskapital gezielt zu verbessern, kann Österreich seine Attraktivität als Investitionsstandort nachhaltig stärken“, resümiert Haas. Ob der Standort den Anschluss an europäische Konkurrenten hält, entscheidet sich in den kommenden Monaten.