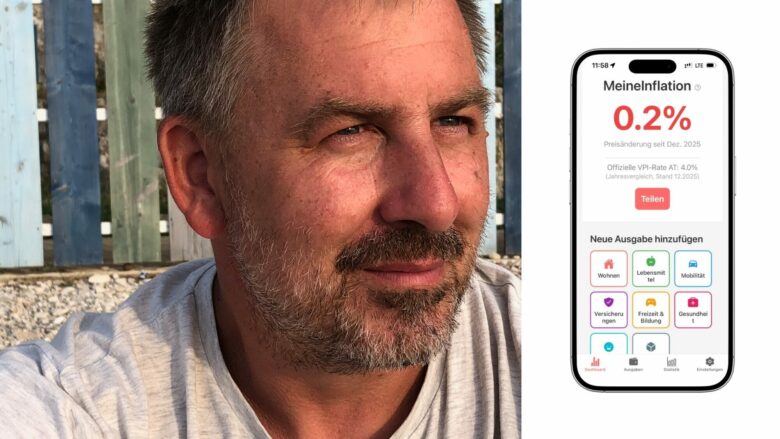

MeineInflation: „Die KI fungierte als mein CTO und Mentor“

Eine personalisierte Sicht auf Kaufkraft und Preisentwicklung bietet das niederösterreichische Solo-Startup MeineInflation. Die App soll Verbraucher:innen ermöglichen, ihre ganz eigene Inflationsrate zu berechnen – basierend auf realen Ausgaben statt auf dem statistischen Durchschnittswarenkorb. Gründer Stephan Vereno erklärt unserem Startup Interviewer, wie KI Einzelgründer:innen helfen kann, komplexe Softwarelösungen umzusetzen:

Kannst du uns dein Startup vorstellen? Was macht ihr genau?

Stephan Vereno: MeineInflation ist ein Werkzeug für finanzielle Selbstverteidigung. Wir – bzw. ich als Solo-Founder – lösen folgendes Problem: die offizielle Inflationsrate (VPI) ist für die Einzelperson oft irreführend. Der statistische Durchschnittswarenkorb spiegelt selten die Lebensrealität wider. Genau hier setzt die App an: Sie ermöglicht es Verbraucher:innen erstmals, ihre ganz persönliche Inflationsrate basierend auf ihren tatsächlichen Ausgaben zu berechnen.

Technisch funktioniert das über die manuelle Eingabe der Daten bzw. einen integrierten OCR-Rechnungsscanner: Man fotografiert einfach den Kassenbon, die App erkennt Produkte und Preise automatisch und vergleicht sie mit historischen Daten und offiziellen Statistiken (Statistik Austria/Destatis).

Zusätzlich bieten wir einen Perspektivwechsel für Finanz-Interessierte: Der „Bitcoin-Standard Modus“ zeigt auf Knopfdruck, wie sich Preise entwickeln würden, wenn man in Satoshis statt in Euro rechnen würde. Kurz gesagt: Wir machen die „gefühlte“ Inflation messbar und transparent – und das mit einem radikalen Privacy-Ansatz (Local-First), bei dem keine sensiblen Finanzdaten das Gerät verlassen.

Wer ist im Gründungsteam?

Aktuell ist MeineInflation eine klassische One-Man-Show. Ich bin Solopreneur. Allerdings habe ich einen sehr mächtigen „Co-Founder“: Die Künstliche Intelligenz. Da ich hauptberuflich in einer Eventagentur arbeite und kein gelernter Programmierer bin, fungierte die KI (LLMs und Coding-Tools) als mein CTO und Mentor. Sie hat mir ermöglicht, die Lücke zwischen meiner Vision und der technischen Umsetzung zu schließen. Es ist also ein Projekt, das beweist, wie Technologie Einzelpersonen befähigt, komplexe Softwarelösungen im Alleingang zu bauen.

Was ist die Geschichte hinter deinem Startup? Wie und warum hast du angefangen?

Die Initialzündung war der klassische Frust an der Supermarktkasse. Ich stand dort, sah die Summe am Display und dachte mir: „Das kann doch nicht stimmen.“ In den Nachrichten hieß es, die Inflation sinke, aber mein Wocheneinkauf als zweifacher Familienvater erzählte eine ganz andere Geschichte. Jetzt wo ich mich intensiver mit dem Geldsystem beschäftigt habe weiß ich natürlich, dass die Inflation(srate) zwar sinken kann, die Preise dadurch aber trotzdem steigen. Nur eben langsamer.

Ich wollte diese Diskrepanz zwischen der offiziellen Statistik und meiner persönlichen Realität nicht länger hinnehmen. Ich wollte nicht raten, sondern messen. Das Problem war: Ich hatte die Idee, aber nicht die Skills. Ich bin kein Programmierer. Doch mit dem Aufkommen leistungsfähiger KI-Tools erkannte ich meine Chance. Ich habe die Nächte genutzt, um mit KI-Unterstützung die App Stück für Stück zu bauen.

Mein Antrieb geht aber tiefer als nur Haushaltsbuchführung. Wie gesagt, mich beschäftigt unser Geldsystem sehr. Die Debatte über „gierige Konzerne oder Vermieter“ greift mir oft zu kurz – der Elefant im Raum ist die Geldmengenausweitung. Mit der App will ich den Nutzer:innen ein Werkzeug geben, um zu verstehen, wie Kaufkraft wirklich funktioniert und warum Assets wie Bitcoin langfristig eine andere Preisentwicklung zeigen als der Euro.

Was unterscheidet dein Startup von der Konkurrenz? Was macht euch einzigartig, was ist die USP?

Wir unterscheiden uns grundlegend von klassischen Haushaltsbuch-Apps. Die meisten Konkurrenten zeigen dir nur, wohin dein Geld fließt (Kategorisierung). Wir zeigen dir, was dein Geld noch wert ist (Kaufkraft). Unsere USPs sind:

- Individuelle Inflation statt Durchschnitt: Während andere Apps nur Summen addieren, berechnen wir eine mathematisch fundierte, persönliche Teuerungsrate und vergleichen diese direkt mit dem offiziellen Verbraucherpreisindex (VPI). Wir machen den Unterschied zwischen „staatlicher Statistik“ und „eigener Realität“ sichtbar.

- Der Bitcoin-Standard-Modus: Das ist ein absolutes Alleinstellungsmerkmal. Wir sind die erste App im DACH-Raum, die den Wocheneinkauf nicht nur in Euro, sondern auch in Satoshis trackt. Damit visualisieren wir Deflation vs. Inflation direkt am Beispiel von Milch und Brot.

- Privacy by Design (Local First): Im Fintech-Bereich ist es üblich, Nutzerdaten zu monetarisieren. Wir gehen den gegenteiligen Weg. Es gibt keine Cloud, keine Server, keine Accounts. Die sensiblen Finanzdaten verlassen das Gerät der Nutzer:innen niemals. Das schafft Vertrauen, das Konkurrenten oft verspielen. Smarte Datenerfassung: Dank des KI-gestützten Rechnungsscanners (OCR) und der intelligenten Kalibrierung muss niemand Preise manuell abtippen. Die App lernt den persönlichen Warenkorb kennen und macht die Datenerfassung extrem effizient.

Welche Technologien setzt ihr ein, bzw. welche hauseigene Tech habt ihr entwickelt?

Wir kochen technisch auch nur mit Wasser, aber wir haben das Rezept verändert. Die Basis bildet ein klassischer Stack mit React Native und Expo, was eine solide Performance auf iOS und Android ermöglicht. Der technologische Kern liegt in der intelligenten Verknüpfung bestehender Komponenten:

- Smarter Workflow statt neuer Algorithmen: Wir nutzen bewährte OCR-Technologien, um den Kassenbon zu lesen. Die „Magie“ passiert danach: Die App schlägt basierend auf den erkannten Texten logische Matches aus der Historie vor. Der User bestätigt kurz – so lernt das System mit jedem Einkauf dazu, ohne dass wir das Rad neu erfinden mussten.

- Die Anwendungs-Logik: Die eigentliche Entwicklungsleistung steckt in der statistischen Aufbereitung. Wie berechnet man eine persönliche Inflation sauber? Wie gewichtet man Produkte? Wie rechnet man historische Preise korrekt in Satoshis um? Diese Logik habe ich konzipiert und mit der KI in Code übersetzt.

- Local-First Architektur: Wir nutzen eine lokale SQLite-Datenbank. Das ist technisch kein Neuland, aber eine bewusste Entscheidung für Datenschutz. Es gibt keine Cloud-Komplexität, alles läuft auf dem Gerät.

Kurz gesagt: Die Innovation ist nicht der Code selbst, sondern wie wir existierende Technologien nutzen, um ein komplexes ökonomisches Problem für die Endnutzer:innen einfach lösbar zu machen.

Wer ist eure Zielgruppe und wie erreicht ihr sie?

Wir sprechen zwei Hauptgruppen an:

- Die „finanzbewussten Haushalte“: Das ist der Massenmarkt. Familienväter und -mütter (wie ich), Pendler:innen und Menschen, die merken, dass das Geld am Monatsende knapper wird. Sie suchen Kontrolle und Wahrheit über ihre Finanzen, wollen aber ihre Daten nicht an Datenkraken wie Payback oder Jö verkaufen.

- Die Bitcoin- und Finanz-Community: Das ist unsere „Speerspitze“. Diese Gruppe versteht das Problem des Geldes (Geldmengenausweitung) bereits und sucht nach Tools, um diese These im Alltag zu verifizieren.

Wie wir sie erreichen: Als Bootstrapped-Projekt ohne Marketingbudget setzen wir auf Community und PR statt auf teure Ads:

- Multiplikatoren: Wir arbeiten eng mit Finanz-Podcastern und Meinungsführern aus der Bitcoin-Szene zusammen, da hier das Vertrauen sehr hoch ist.

- Word-of-Mouth: Die App produziert teilbare Inhalte („Meine Inflation ist 8 %, nicht 3 %“). Das regt dazu an, Screenshots in sozialen Medien oder am Stammtisch zu teilen.

- Lokale Relevanz: Durch den Fokus auf regionale Daten (Österreich/Deutschland) sind wir für lokale Medien interessanter als anonyme US-Apps.

Wie sieht es mit bisherigen Finanzierungen aus? Gibt es schon Investoren?

MeineInflation ist zu 100 % gebootstrapped. Ich habe die Entwicklung aus eigenen Mitteln finanziert und halte alle Anteile. Das ist eine bewusste strategische Entscheidung. Da unser Kernversprechen „Privacy First“ lautet, ist Unabhängigkeit unser höchstes Gut. Wir wollen keinen Druck von externen Investoren haben, die möglicherweise auf schnelles Wachstum um jeden Preis oder – schlimmer noch – auf die Monetarisierung von Nutzerdaten drängen würden.

Dank der effizienten Entwicklung mit KI-Tools und dem schlanken Setup (Solo-Founder) waren die Kosten bisher überschaubar. Das Geschäftsmodell basiert auf ehrlichen Abo-Einnahmen für Premium-Features statt auf Venture Capital. Wir sind stolz darauf, nur unseren Nutzer:innen verpflichtet zu sein.

Kannst du uns dein Geschäftsmodell erklären? Wie generiert dein Startup Einnahmen?

Wir verfolgen ein sehr transparentes Freemium-Modell nach dem Grundsatz: Der Nutzer ist der Kunde, nicht das Produkt. Da wir keine Nutzerdaten verkaufen und keine Werbung schalten, kommen unsere Einnahmen ausschließlich aus fairen Abonnements für Premium-Funktionen.

Das Modell sieht so aus:

- Die Basis-Version (Kostenlos): Sie ermöglicht jedem den Einstieg. Nutzer:innen können bis zu 50 Artikel tracken und ihre grundlegende Inflationsrate sehen. Das ist uns wichtig, damit finanzielle Bildung keine Geldfrage ist.

- Premium-Funktionen (Abo): Wer Komfort und Tiefe will, zahlt einen kleinen monatlichen oder jährlichen Betrag. Dafür gibt es unbegrenzte Einträge, erweiterte Analysen und vor allem die zeitsparenden Scanner-Funktionen (Barcode- und Rechnungsscan).

Aktuell befinden wir uns in einer offenen Beta-Phase bis Ende 2025, in der wir viele Premium-Features großzügig freischalten, um Feedback zu sammeln. Danach soll das Abo das Projekt nachhaltig finanzieren und die Weiterentwicklung sichern.

Was sind die nächsten Schritte für dein Startup? Habt ihr spezifische Ziele für die Zukunft?

Unsere Roadmap ist klar getaktet:

- Plattform-Erweiterung: Der wichtigste nächste Schritt ist der Release der Android-Version (geplant für Ende 2025/Anfang 2026), um die große Mehrheit der Nutzer:innen in DE/AT abzuholen.

- Das „Familien-Feature“: Aktuell arbeiten wir intensiv an einer Lösung, damit mehrere Personen (z. B. Ehepartner) gemeinsam an einem Account arbeiten können. Da wir ohne zentrale Cloud-Speicherung arbeiten („Local First“), ist die Synchronisation eine spannende technische Herausforderung, aber für Haushalte das wichtigste Feature.

- Wirtschaftliches Ziel: Da wir keine externen Investoren haben, streben wir kein „Wachstum um jeden Preis“ an. Mein Ziel ist nachhaltiges Bootstrapping: Die App soll ihre laufenden Kosten decken und sich organisch selbst tragen.

Wir wollen beweisen, dass man auch mit einem Privacy-First-Ansatz ein gesundes Geschäftsmodell aufbauen kann. Wenn am Ende des Tages Nutzer durch unsere Daten bessere Finanzentscheidungen treffen – oder sogar eine Gehaltserhöhung besser argumentieren können – haben wir unser Ziel erreicht.

Hast du Tipps für andere Gründer:innen?

Einfach machen. Wir leben in einer Zeit, in der die technologischen Hürden so niedrig sind wie nie zuvor. Lass dich nicht davon abhalten, dass du eine bestimmte Fähigkeit – sei es Programmieren oder Design – (noch) nicht beherrschst.

KI ist der große Gleichmacher. Sie gibt dir die Werkzeuge an die Hand, um deine Vision umzusetzen, auch wenn du das „Instrument“ selbst nicht perfekt spielen kannst. Früher brauchte man für so eine App ein Entwickler-Team und Budget. Heute reichen eine gute Idee, Hartnäckigkeit und die Bereitschaft, neue Tools zu nutzen.

Diese Story ist mit dem Startup Interviewer, einem AI-Tool von Trending Topics entstanden. Willst du ebenfalls zu deinem Startup von unserer AI interviewt werden, dann klicke hier. Weitere Startup-Interviews findest du hier.