Die besten 16 Steuertipps für Dienstnehmer und Arbeitgeber zum Jahresende 2020

Trending Topics auf Google als bevorzugte Nachrichtenquelle festlegen.

Kurz vor Jahresende gibt es für Dienstnehmer und Arbeitgeber noch einige Möglichkeiten, Steuern zu sparen. Die wichtigsten Tipps und Informationen hat Wolfgang Höfle von TPA Steuerberatung hier zusammengefasst.

1. Absetzbarkeit privater Arbeitsmittel im Home Office

Der Antrag auf Arbeitnehmerveranlagung 2015 kann bis zum 31.12.2020 gestellt werden, die Frist läuft mit Jahresende ab.

➡ TPA TIPP:

Auch wenn noch einige Belege fehlen, stellen Sie den Antrag, fehlende Unterlagen können nachgereicht werden.

2. Private Arbeitsmittel

Durch die Schritte zur Bekämpfung der COVID-19-Ausbreitung waren viele Dienstnehmer angewiesen, ihren Beruf mit Hilfe privater Arbeitsmittel auszuüben. Stellt ein Dienstnehmer seine privaten Gegenstände zur Erbringung der Leistung zur Verfügung, sind die dafür angefallenen

Kosten im Rahmen der Arbeitnehmerveranlagung grundsätzlich als Werbungskosten abzugsfähig.

3. Computer/Notebook steuerlich absetzen

Privat angeschaffte Computer oder Laptops sowie Scanner, Drucker oder Modems, die für berufliche Tätigkeiten eingesetzt werden, können unter bestimmten Voraussetzungen als Werbungskosten geltend gemacht werden. Hierbei wird vorausgesetzt, dass die berufliche Notwendigkeit gegeben und diese auch belegbar ist. Weiters ist zu beachten, dass nach derzeitigen LStR davon ausgegangen wird, dass der private Anteil der Nutzung mindestens 40 % beträgt und so maximal 60 % der Anschaffungskosten als Werbungskosten steuerlich abgesetzt werden können.

➡ TPA TIPP:

Dies (40 % privat) ist nur der Fall, wenn das Ausmaß der beruflichen Nutzung nicht nachgewiesen werden kann. Während der Corona-Pandemie hat sich der berufliche Anteil der Nutzung vermutlich erhöht. Die Beurteilung der Aufteilung muss jährlich geprüft werden.

➡ TPA TIPP:

Alle weiteren elektronischen Geräte iZm Computern sind eigenständig zu bewerten. Wird ein Softwareprogramm ausschließlich für die berufliche Tätigkeit gekauft, sind diese Kosten voll abzugsfähig.

4. Kosten für Telefonate im Home Office

Als Werbungskosten sind auch sämtliche Kosten für Telefonate, welche für die berufliche Tätigkeit geführt werden, zu verstehen und sind vollständig absetzbar.

➡ TPA TIPP:

Wenn keine genauen Aufzeichnungen über die beruflich veranlassten Telefonate vorgelegt werden können, muss eine plausible Schätzung des privaten Anteils vorgenommen werden.

5. Internet-Kosten im Home Office

Sämtliche Internetkosten wie Provider-Gebühren, Leitungskosten (Online-Gebühren) oder Paketlösungen für Internetzugang müssen ebenfalls nach beruflicher und privater Nutzung aliquotiert werden.

➡ TPA TIPP:

Wenn die Aufteilung nicht belegbar ist, muss eine plausible Schätzung vorgenommen werden. Der beruflich genutzte Teil ist als Werbungskosten steuerlich absetzbar. Allgemeine Informationssysteme, wie bspw Suchmaschinen, sind nicht abzugsfähig.

6. Arbeitszimmer und Einrichtung

Aufwendungen oder Ausgaben für ein im Wohnungsverband gelegenes Arbeitszimmer und dessen Einrichtung sind nur dann abzugsfähig, wenn es den Mittelpunkt der gesamten betrieblichen und beruflichen Tätigkeit des Steuerpflichtigen bildet.

➡ TPA TIPP:

Die Voraussetzung des Mittelpunkts wird von der Finanz sehr streng geprüft.

7. COVID-Zulagen und COVID-Bonuszahlungen

Zulagen und Bonuszahlungen, die aufgrund der COVID-19-Krise zusätzlich geleistet werden, sind im Kalenderjahr 2020 bis EUR 3.000 steuerfrei. Es muss sich dabei um zusätzliche Zahlungen handeln, die ausschließlich zu diesem Zweck geleistet werden und üblicherweise bisher nicht gewährt wurden.

➡ TPA TIPP:

Die Zulagen und Bonuszahlungen erhöhen nicht das Jahressechstel und werden auch nicht auf das Jahressechstel angerechnet. Darüber hinaus unterliegen sie auch nicht der SV-Pflicht.

8. (Grippeschutz-)Impfungen und COVID-Testungen

In der Regel sind (Grippeschutz-)Impfungen von Dienstnehmern, deren Kosten der Dienstgeber übernimmt (Rechnungsausstellung an den und Zahlung durch den Dienstgeber) steuerfrei, sofern dieser Vorteil allen Dienstnehmern oder einer Gruppe von Dienstnehmern gewährt wird.

➡ TPA TIPP:

COVID-Testungen von Dienstnehmern können analog den Regeln zu Impfungen steuerfrei belassen werden.

9. Jahressechstel

Wenn Sachbezüge vorliegen oder bestimmte Entgelte (zB Überstundenzuschläge) nur zwölf Mal pro Jahr ausbezahlt werden, wird das Jahressechstel mit dem 13. und 14. Gehalt bzw. Lohn nicht zur Gänze ausgeschöpft.

➡ TPA TIPP:

Für eine Prämie in Höhe des noch nicht ausgenützten Jahressechstels würde in solchen Fällen die begünstigte Besteuerung für Sonderzahlungen zur Anwendung gelangen. Sonderzahlungen sind bis zu einem Betrag von höchstens EUR 25.000 (nach Abzug von Sozialversicherungsbeiträgen) mit 6 % steuerbegünstigt, darüber hinaus fällt die sog. Solidarabgabe an.

10. Steuerfreie Zuschläge

Für bis zu 10 Überstunden und für Sonntags-, Feiertags- und Nachtzuschläge oder auch Schmutz-, Erschwernis- und Gefahrenzulage gibt es spezielle Steuerbegünstigungen.

Die Finanzverwaltung verlangt bei Schmutz-, Erschwernis- und Gefahrenzulagen, dass diese einmal im Jahr (quasi für ein Urlaubsmonat) steuerpflichtig abgerechnet werden – praktisch werden diese Zuschläge daher oft in der Dezember-Abrechnung steuerpflichtig behandelt.

➡ TPA TIPP:

Das Jahresende sollte zur Prüfung genutzt werden, ob diese Steuerbefreiungen möglich bzw. alle Voraussetzungen dafür erfüllt sind.

11. Mitarbeiterbeteiligungen

Für den Vorteil aus der unentgeltlichen oder verbilligten Abgabe von Beteiligungen am Unternehmen des Arbeitgebers besteht ein Freibetrag pro Mitarbeiter von EUR 3.000. Auch dieser Vorteil muss allen Dienstnehmern oder einer bestimmten Gruppe zukommen und die Beteiligung muss länger als fünf Jahre gehalten werden. Darüber hinaus gibt es weitere Modelle der Belegschaftsbeteiligungsstiftung (bis zu weiteren EUR 4.500 steuerfrei).

12. MODELL 186 – Weihnachtsgeschenke und Betriebsveranstaltungen

Geschenke an Dienstnehmer anlässlich von Betriebsveranstaltungen sind bis zu einem Freibetrag von EUR 186 jährlich lohnsteuer- und sozialversicherungsfrei, wenn es sich um Sachzuwendungen handelt. Geldgeschenke sind immer steuerpflichtig.

➡ TPA TIPP:

Für die Teilnahme an Betriebsveranstaltungen (zB Weihnachtsfeier, Betriebsausflug) gibt es pro Dienstnehmer und Jahr zusätzlich einen Steuerfreibetrag von EUR 365. Da heuer Weihnachtsfeiern idR nicht stattfinden können, ist es ausnahmsweise erlaubt, Gutscheine (bis 31.1.21) auszugeben, wenn der Betrag von 365 Euro nicht schon mit anderen Veranstaltungen ausgeschöpft ist.

13. Gutscheine für Mahlzeiten

Seit 1. Juli 2020 gelten Gutscheine für Mahlzeiten bis zu einem Wert von EUR 8 pro Arbeitstag (bis 30. Juni 2020 EUR 4,40) nicht als Entgelt, wenn sie nur am Arbeitsplatz oder in einer Gaststätte zur dortigen Konsumation eingelöst werden können; wenn die Gutscheine auch zur Bezahlung von Lebensmitteln verwendet werden können, die nicht sofort konsumiert werden müssen, sind sie seit 1. Juli 2020 nur bis zu einem Wert von EUR 2 (bis 30.6.2020 EUR 1,10) pro Arbeitstag sozialversicherungs- und steuerfrei.

14. Zuschuss für Kinderbetreuung

Zuschüsse des Dienstgebers können unter bestimmten Voraussetzungen bis EUR 1.000 pro Kind und Kalenderjahr steuer- und beitragsfrei geleistet werden.

➡ TPA TIPP:

Die Steuerbegünstigung gilt nur dann, wenn der Zuschuss allen oder bestimmten Gruppen von Dienstnehmern geleistet wird.

15. Pendlerpauschale/Pendler-Euro

Bei einem Dienstnehmer (auch Teilzeitkräfte) werden die Pendlerpauschale und der Pendlereuro üblicherweise laufend in der Lohnverrechnung berücksichtigt.

➡ TPA TIPP:

Ist dies nicht der Fall oder ist der Dienstnehmer der Ansicht, dass das Ergebnis des Pendlerrechners nicht den tatsächlichen Gegebenheiten entspricht, so kann er die Pendlerpauschale inkl. Pendlereuro im Rahmen der Arbeitnehmerveranlagung beantragen und neu berechnen.

16. Privatnutzung des Dienstgeber-eigenen Kraftfahrzeugs

Besteht für den Dienstnehmer die Möglichkeit, das Firmen-KFZ auch für Privatfahrten zu nutzen, so ist dafür ein Sachbezug von 2 % der tatsächlichen Anschaffungskosten des KFZ (höchstens EUR 960 pro Monat) anzusetzen.

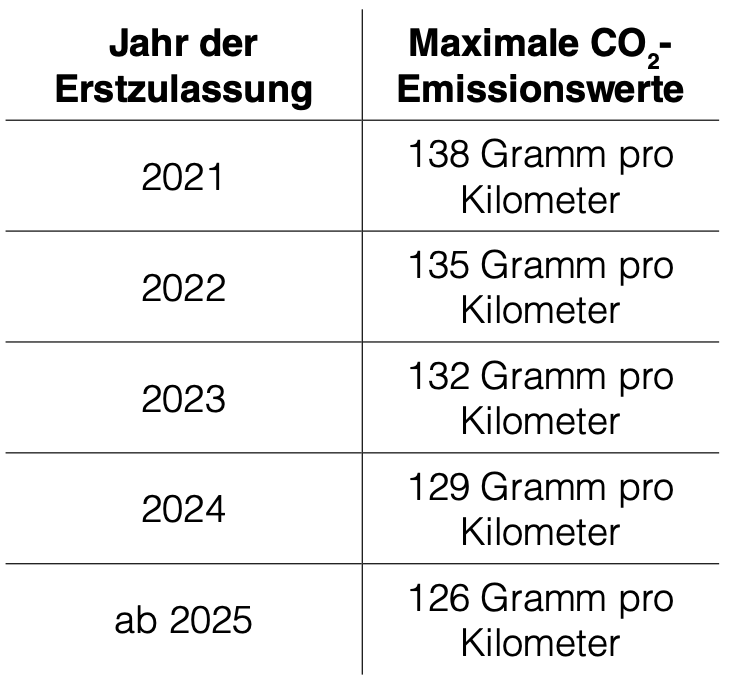

Liegt der CO2-Emissionswert des KFZ bei höchstens 141 g/km (Grenzwert bei Zulassung nach dem 31. März 2020; 118 g/km bei Anschaffung im Jahr 1. Jänner bis 31. März 2020), so beträgt der Sachbezug weiterhin 1,5 % der tatsächlichen Anschaffungskosten des KFZ (höchstens EUR 720 pro Monat). Am Jahresende sollte auch überprüft werden, ob der halbe oder volle Sachbezugswert zur Anwendung kommt (unter/über 6.000 privat gefahrene Kilometer).

➡ TPA TIPP:

Eine Neuanschaffung des Firmen-KFZ kann zur Verringerung des Sachbezugswertes führen.

Durch das 2020 eingeführte neue WLTP Messverfahrens ist es zu einer Erhöhung der ermittelten CO2-Emissionswerte kommen:

➡ TPA TIPP:

Der Sachbezug für E-Autos (ohne CO2-Ausstoß) liegt bei “Null“, der geldwerte Vorteil muss in der Steuererklärung nicht angegeben werden. Überdies ist auch das Gratis-Stromtanken in der Firma nicht steuerpflichtig.

➡ TPA TIPP:

Ein weiterer Vorteil von reinen Elektrofahrzeugen ist der Vorsteuerabzug. Bei E-Autos (ohne CO2-Ausstoß) können – anders als bei normalen PKWs – Vorsteuern voll in Abzug gebracht werden, dabei ist jedoch auf die ertragsteuerliche Angemessenheitsgrenze von EUR 40.000 zu achten.

Übersteigen die Anschaffungskosten diesen Betrag um mehr als 100 %, dh betragen die Anschaffungskosten mehr als EUR 80.000, steht gar kein Vorsteuerabzug zu. Zwischen EUR 40.000 und EUR 80.000 steht der Vorsteuerabzug anteilig zu.

Für weitere Informationen besuchen Sie uns bitte auf unserer Webseite unter www.tpa-group.at oder folgen Sie direkt diesen Links: