Wie Startups bei einem Exit am besten mit der Steuer umgehen

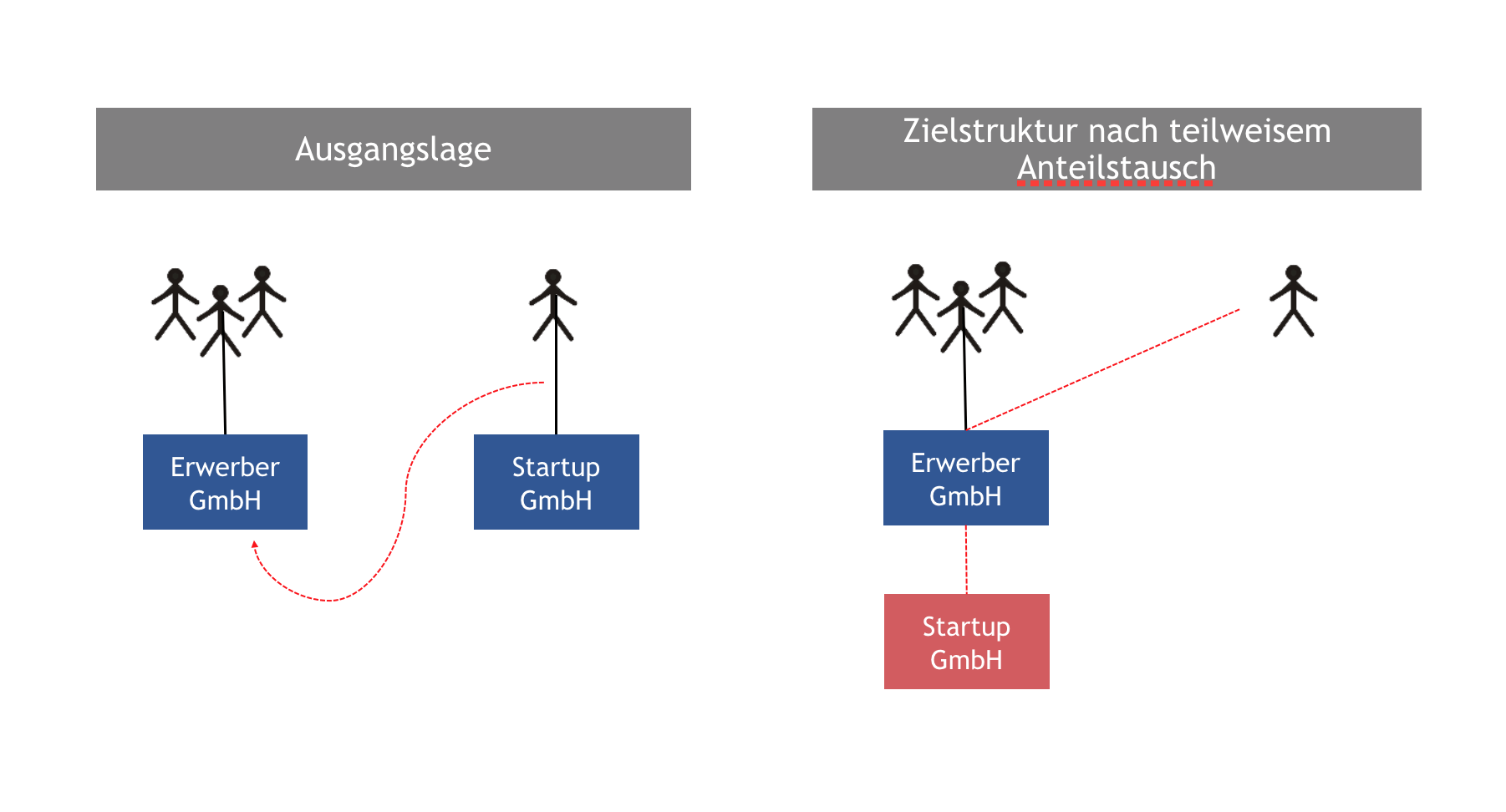

Im Fall von (Startup)-Exits kann es zu durchaus beträchtlichen Kaufpreisen für die Veräußerung der Anteile kommen. Diese Kaufpreise können durch den Käufer natürlich rein in Cash beglichen werden. Alternativ kann es aber auch vorkommen, dass im Zuge des Exits neben Cash auch Anteile an der erwerbenden Gesellschaft, sprich der Erwerber-Gesellschaft gewährt werden. Eine derartige anteilige Anteilstausch-Transaktion lässt sich beispielhaft wie folgt veranschaulichen:

Bei einem derartigen Anteilstausch ist – soweit möglich – auf eine steueroptimale Strukturierung zu achten. Dabei ist entscheidend, ob es sich bei der Erwerber-Gesellschaft um eine inländische, EU/EWR- oder Drittstaats-Kapitalgesellschaft handelt.

Qualifizierte Anteilsübertragung als Voraussetzung

Aus steuerlicher Sicht ist im Rahmen eines exitbedingten Anteilstausches oberstes Ziel, die Steuerbelastung bestmöglich zu reduzieren bzw. auf einen Zeitpunkt zu verschieben, an dem ein ausreichender Liquiditätszufluss stattfindet. Im Falle eines qualifizierten Anteilstausches können dabei die Begünstigungen des Umgründungssteuergesetzes in Anspruch genommen werden.

Voraussetzung dafür ist, dass im Rahmen des Anteilstausches entweder eine Beteiligung von zumindest 25% übertragen wird oder bei geringen Anteilsübertragungen (< 25%) der Erwerber-Gesellschaft die Stimmrechtsmehrheit verschafft oder erweitert wird. Die Anwendbarkeit des Umgründungssteuergesetzes ist jedoch grundsätzlich unabhängig von der Beteiligungshöhe gegeben, da die Erwerber-Gesellschaft idR sämtliche Anteile am Startup erwerben möchte. Bei Anteilsübertragungen unter 25% ist daher auf eine entsprechende Strukturierung des zeitlichen Ablaufes zu achten (zB gesplittete Transaktion, bei der aus zeitlicher Sicht in einem ersten Schritt ausreichend Anteile gegen Cash erworben werden, damit der Erwerber anschließend mit den im Rahmen des Anteilstausches übertragenen Anteilen über 50% kommt).

Gründer hält seine Startup-Anteile im Privatvermögen

Hält der Gründer die Anteile direkt in seinem Privatvermögen und erhält er im Zuge eines Exit-bedingten Anteilstauschs als Abgeltung Anteile an einer inländischen Gesellschaft, ist das – sofern eine entsprechende Strukturierung erfolgt – steuerneutral möglich.

Komplexer wird es bei grenzüberschreitenden Exit-Transaktionen, bei denen im Zuge des Exits eine Abfindung mit Anteilen an einer Erwerber-Gesellschaft im EU/EWR-Raum oder Drittland vorgesehen ist. Grund dafür ist, dass eine grenzüberschreitende Anteilsübertragung in eine ausländische Gesellschaft in der Regel zu einer Einschränkung des Besteuerungsrechts für Österreich führt:

- Im EU/EWR Fall stellt ein Anteilstausch grundsätzlich einen steuerpflichtigen Tauschvorgang dar. Auf Antrag des Veräußerers kann aber eine Nichtfestsetzung der zu diesem Zeitpunkt ermittelten Steuer erfolgen. Vorteil der Nichtfestsetzung ist, dass die Steuer (27,5%) dadurch erst im Zeitpunkt des Verkaufs der neuen Anteile an der Erwerber-Gesellschaft anfällt und somit mit einem Cash-Zufluss verbunden ist (zwischenzeitliche Wertminderungen bis zum Festsetzungsereignis sind zu berücksichtigen, jedoch nur soweit sie in anderen Staaten nicht berücksichtigt werden). Die Veräußerung der übertragenen Anteile durch die Erwerber-Gesellschaft löst hingegen noch keine Vorschreibung der bisher nicht festgesetzten Steuer aus.

Beispiel

An der Startup-GmbH sind drei Personen zu je 33% beteiligt. Ein deutscher Konzern beabsichtigt sämtliche Anteile zu erwerben. Der Kaufpreis soll zu 50% in Cash und zu 50% durch Anteile an der ausländischen Käufergesellschaft (= Anteilstausch) entrichtet werden. Ein Teil der jeweiligen Beteiligung wird unter Anwendung des Umgründungssteuergesetzes in die deutsche Käufergesellschaft eingelegt. Als Gegenleistung wird den bisherigen Gesellschaftern eine Beteiligung in Höhe von 15% an der deutschen Käufergesellschaft gewährt. Die bisherigen Gesellschafter des Startups können in ihrer Einkommensteuererklärung einen Antrag auf Nichtfestsetzung der Steuerschuld für den Anteilstausch stellen. Wenn nach drei Jahren die Beteiligung am österreichischen Startup durch die deutsche Käufergesellschaft veräußert wird, löst dies noch keine Besteuerung bei den früheren Gesellschaftern des Startups aus. Wird jedoch nach einem weiteren Jahr die 15%-ige Beteiligung an der deutschen Käufergesellschaft veräußert, wird die bisher nicht festgesetzte Steuerschuld fällig.

Durch das derzeit im Entwurf vorliegende Abgabenänderungsgesetz 2022 soll es künftig unter anderem auch in jenen Fällen zur Festsetzung der Steuer kommen, in denen lediglich die eingebrachten Anteile durch die Erwerber-Gesellschaft veräußert werden und in einem zeitlichen Zusammenhang ein Wegzug des Steuerpflichtigen erfolgt (womit auch die Besteuerungsmöglichkeit in Österreich eingeschränkt wird).

- Im Bereich Drittland gibt es keinerlei steuerliche Begünstigungen, sodass ein Anteilstausch inländischer Anteile gegen Anteile einer Erwerber-Gesellschaft mit Sitz im Drittland eine sofortige Exitbesteuerung zur Folge hat (27,5%).

Schlussstrich

Bei Exit-Transaktionen von Startups kann es vorkommen, dass neben einer Cash-Zahlung auch teilweise Anteile an der Erwerber-Gesellschaft als Gegenleistung (= Anteilstausch) angeboten werden. Während ein solcher Anteilstausch innerhalb Österreichs und auch innerhalb des EU/EWR-Raums (unter bestimmten Voraussetzungen) steuerneutral gestaltet werden kann, kommt es im Verhältnis zu Drittstaaten zu einer unmittelbaren Wegzugsbesteuerung. Aus diesem Grund ist eine vorbereitende steuerliche Analyse der Transaktionsstrukturierung wichtig.

Der Artikel wurde von David Gloser (Partner, Steuerberater und Wirtschaftsprüfer), Christoph Puchner (Partner und Steuerberater) sowie Katharina Geweßler (Steuerberater) von ECOVIS Austria verfasst. ECOVIS Austria ist eine der führenden Steuerberatungskanzleien in Österreich im Startup-Bereich.