Gropyus: Proptech-Scale-up holt 40 Mio. Euro Venture Debt bei Europäischer Investitionsbank

Venture Debt statt Risikokapital: Diese Finanzierungsform hat seit den zurückgegangenen Risikokaputalrunden der VCs an Bedeutung gewonnen. Nun schließt auch das österreichisch-deutsche PropTech Gropyus mit seiner Holz-Hybrid-Bauweise für Mehrfamilienhäuser eine solche Finanzierung ab. Gropyus rund um CEO Markus Fuhrmann holt sich dabei 40 Millionen Euro von der Europäischen Investitionsbank (EIB). Der Kredit wird als Eigenkapital-ähnliches Venture Debt vergeben, auf Basis einer Garantie aus dem europäischen InvestEU-Programm – mit dem EU-Ziel der Dekarbonisierung auch im Wohnungsbau.

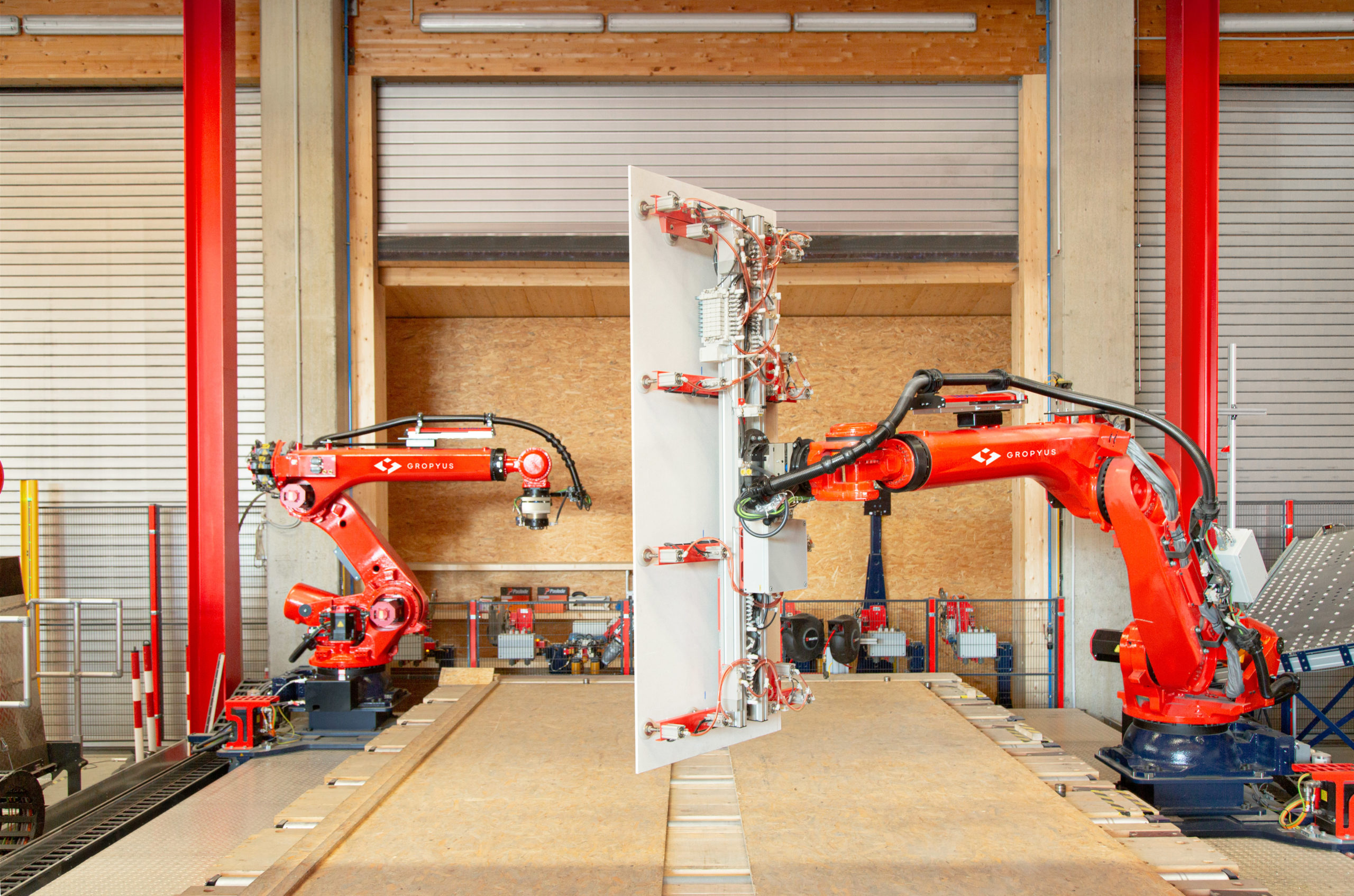

Die EIB-Finanzierung wird der weiteren Produktentwicklung und dem Ausbau der Produktion dienen, die einen Automatisierungsgrad von bis zu 86 Prozent erreicht, heißt es. Damit will Gropyus fast eine Halbierung der Bauzeit erreichen, was am Ende auch als kostengünstigerer Wohnraum bei den Kunden ankommen soll.

Im Doppel-Interview sprechen Gropyus-CEO und Mitgründer Markus Fuhrmann und Philippe Hoett, Senior Investment Officer, Growth Capital & Innovation Finance bei der EIB, über die Details der Finanzierung, die Holz-Hybrid Bauweise von Gropyus, die Immobilienkrise und die Venture Debt-Angebote der EIB für europäische Scale-ups.

Mit den neuen Mitteln des EIB wird die weitere Produktentwicklung und der Ausbau der Produktion finanziert. Wie viele der Mehrfamilienhäuser sind bis 2025 geplant?

Markus Fuhrmann: In Immendingen in der Nähe des Bodensees planen wir ein Projekt mit insgesamt rund 100 Zwei-, Drei und Vier-Zimmerwohnungen in neun Gebäuden. Wir sind zuversichtlich, dass der Baustart zeitnah erfolgt. Weitere Projekte mit Baustart in diesem Jahr sind ebenfalls in Planung. Mit dem Umbau unserer Fabrik in Richen steigern wir unsere Produktionskapazität auf über 240.000 qm Bruttogeschossfläche pro Jahr.

Wie viele Familien an welchen Standorten werden in die Wohnungen wann einziehen können?

Markus Fuhrmann: Unsere nach dem Umbau jährliche Produktionskapazität von über 240.000 qm Bruttogeschossfläche pro Jahr entspricht rund 3.500 Wohnungen. Wo diese Projekte zu finden sind, hängt von den Grundstücken ab, die unsere Kunden, für die wir bauen, mitbringen. In der aktuellen Pipeline sind neben dem beschriebenen Projekt in Immendingen vor allem Projekte im Raum München, Berlin, Hannover und Frankfurt. Damit sind wir deutschlandweit aktiv.

Es ist immer wieder die Rede von “bezahlbarem Wohnraum”: Welche Arten von Wohnungen entstehen da, wie kann man diese einordnen, vor allem auch preislich für die Mieter bzw. Käufer? Wie viel kostet beispielsweise der Quadratmeter im Schnitt?

Markus Fuhrmann: Eine Pauschalaussage lässt sich zum Mietpreis nicht treffen, da dieser von unseren Kunden, den Bestandshaltern, und von vielen Faktoren abhängt – ganz wesentlich beispielsweise von den entsprechenden Grundstückskosten. Generell gilt aber: Wir sind in unseren Kosten pro Quadratmeter Bruttogeschossfläche bereits jetzt auf einem Level von Gebäuden in herkömmlicher Betonbauweise. Gleichzeitig sind unsere Wohnungen in Sachen Nachhaltigkeit State-of-the-Art sowie ästhetisch anspruchsvoll. Durch unser Gebäudebetriebssystem stellen wir Bewohnern smarte Dienstleistungen und Funktionalitäten zur Verfügung, die sonst nur in Luxuswohnungen verfügbar sind – zu einem bezahlbaren Preis.

Wenn die Holz-Hybrid-Bauweise Stahlbeton ersetzt – was bedeutet das hinsichtlich der CO2-Reduktion über die gesamte Wertschöpfungskette?

Markus Fuhrmann: Die Holz-Hybrid Bauweise ist ein sehr breiter und von vielen genutzter Begriff, der unterschiedliche Bauweisen und Mix an Materialeinsatz bedeuten kann. Ganz konkret bei GROPYUS: Vergleicht man einen Holz-Rahmen Bau mit einem konventionellen Gebäude, spart die Holzbauweise allein bereits ein Drittel des CO2 ein.

Woher kommt der nachwachsende Rohstoff, also das Holz?

Markus Fuhrmann: Unsere Lieferanten kommen aus Deutschland, Österreich und Finnland. Wir stellen zu jeder Zeit sicher, dass wir kein Holz mit signifikantem Risiko auf Herkunftsebene oder Konfliktholz beziehen. Selbstverständlich ist dabei die Einhaltung von lokalem, nationalem und internationalem Recht sowie der Ausschluss von Rohstoffen aus Ländern, die mit maßgeblichen Sanktionen verhängt sind. Ökologische Kriterien wie der Ausschluss von gentechnisch veränderten Organismen und Rohstoffen, welche aus einer Umwandlung von Wäldern in andere Vegetationstypen resultieren, werden auch berücksichtigt. Darüber hinaus verpflichten wir unsere Lieferanten zur Einhaltung sozialer Kriterien und Anforderungen an Arbeitssicherheit und Gesundheitsschutz in der Chain of Custody.

Wird dafür gesorgt, dass dieses Holz auch wieder aufgeforstet wird?

Markus Fuhrmann: Wir verwenden für unsere Produkte Nadelhölzer aus PEFC- oder FSC-zertifizierten Forstbetrieben. Die größte Herausforderung ist, dass aufgrund des zu erwartenden Klimawandels die wichtigsten Bauhölzer, nämlich die Fichte und die Kiefer durch Kalamitäten abhandenkommen werden. Aufgrund von Stürmen und Dürre ergibt sich im Moment ein stark wachsendes Angebot an der Fichte. Der notwendige Waldumbau zurück zu natürlichen und trockenresistenteren Baumarten wird dadurch beschleunigt. Auf diese Holzarten kann aber erst in einigen Jahrzehnten zugegriffen werden, daher ist die Nutzung der Fichte für die nächsten Jahre vorgegeben. Es ist zu erwarten, dass diese Baumart auch in naher Zukunft vermehrt aus den bestehenden Wäldern entnommen wird. Aus Berichten von Sägewerken wissen wir, dass das Angebot am Markt größer ist als die regionale Nachfrage.

Venture Debt ist zwar Eigenkapital-ähnlich, aber immer noch Debt. Welche Unterschiede sehen Sie bei dem Finanzierungsmittel im Vergleich zu Venture Capital bzw. Finanzinvestoren – vor allem hinsichtlich der Rückzahlung des Kredits?

Markus Fuhrmann: Der Vorteil von Fremdkapital gegenüber Eigenkapital liegt in der geringeren Verzinsung, wodurch die Kapitalkosten für das Unternehmen geringer sind. Für ein Unternehmen, das Erlöse erzielt und signifikantes Anlagevermögen hält, ist das eine sehr passende Finanzierungsform.

Die Signa-Pleite ist nur ein Symptom, wenn auch ein sehr großes, der kriselnden Immobilienwelt. Wo liegen die Ursachen dieser Immo-Krise, und wie kann man sie bekämpfen?

Markus Fuhrmann: Viele Marktteilnehmer haben über ein Jahrzehnt lang kontinuierlich Bewertungserhöhungen durchgeführt, gleichzeitig war Kapital wegen der niedrigen Zinsen sehr günstig zu haben. Aufgrund von substanziellen Krisen (Covid, Ukraine-Krieg) in den letzten zwei Jahren kam innerhalb der Immobilienbranche dann einiges zusammen: Zinsen und Baukosten sind massiv gestiegen, gleichzeitig haben Materialengpässe deutlich zugenommen. Zu diesen Ursachen gesellt sich zu allem Überfluss der Fachkräftemangel, der noch stark zunehmen wird. Um diesen Ursachen zu begegnen, sind Innovationen nötig. Mittels Digitalisierung und Industrialisierung der Wertschöpfungskette können Baukosten gesenkt und vor allem planbar gestaltet werden.

Eine beinahe vollständig automatisierte Vorfertigung ist wiederum der Schlüssel, um kürzere, verlässlichere und von externen Faktoren unabhängigere Produktions- und Bauzeiten erzielen zu können – und damit den hohen Zinsen entgegenzuwirken. Vom Fachkräftemangel sind wir bei GROPYUS weitestgehend unabhängig aufgrund unserer hohen Vorfertigungs- und Automatisierungsrate. Wir ermöglichen damit den schwindenden Facharbeitern dort zu arbeiten, wo sie wirklich benötigt werden, damit insgesamt mehr gebaut werden kann.

Wie hart trifft die Immo-Krise Gropyus hinsichtlich der Auftragslage? Der strategische Großinvestor Vonovia hat gerade einen massiven Verlust von 6 Mrd. Euro gemeldet.

Markus Fuhrmann: Wichtig ist an der Stelle zu differenzieren: Die Vonovia hat eine Abwertung gemeldet. Das ist zwar ein Bilanzverlust, das operative Geschäft läuft allerdings sehr positiv. Allerdings geht die Krise in der Bauindustrie auch an uns natürlich nicht spurlos vorbei. Unsere Kunden haben es deutlich schwerer als zuvor ihre Projekte finanziert zu bekommen und wirtschaftlich umzusetzen. Wir haben jedoch ein Geschäftsmodell, welches genau die Problempunkte der Branche adressiert.

Wie hat sich der Rechtsstreit mit Investor Fritsch entwickelt, den Gropyus ja 2022 bei der Staatsanwaltschaft Wien wegen Betrugs angezeigt hat?

Markus Fuhrmann: Florian Fritsch ist im Oktober 2021 aus dem GROPYUS-Aufsichtsrat ausgeschieden und hat seither keinerlei Funktion im Unternehmen. Das Verfahren bei der Staatsanwaltschaft Wien ist weiter anhängig. Bitte um Verständnis, dass wir dieses laufende Verfahren nicht weiter kommentieren.

Herr Hoett, an welche Richtlinien hinsichtlich der Nachhaltigkeit ist ein solcher EIB-Kredit wie der an Gropyus gebunden? Was muss das Scale-up vorweisen können (z.B. hinsichtlich CO2-Reduktion), um den Kredit zu bekommen?

Philippe Hoett: Um einen EIB-Venture-Debt-Kredit zu erhalten, muss der Kreditnehmer verschiedene Kriterien erfüllen, und zwar nicht nur vor der Kreditvergabe, sondern auch während der Laufzeit im Anschluss. EIB-Experten analysieren die Strategie, die Märkte, die Produkte, die Geschäftstätigkeit, das Team und die Finanzdaten des Unternehmens, um sich ein möglichst umfassendes Bild von der Geschäftsmöglichkeit zu machen. Nachhaltigkeitskriterien sind bei allen EIB-Finanzierungen wichtig. Das gilt insbesondere für Operationen, die von der Europäischen Kommission und ihrem InvestEU „Green Transition-Mandat“ unterstützt werden, wie die Finanzierung der Gropyus AG. Daraus folgt aber nicht, dass das Projekt anhand festgelegter Richtlinien oder Schwellenwerte bewertet wird. Stattdessen schaut das Evaluationsteam auf die gesamten Klimaauswirkungen des Projekts. Die Gropyus AG liegt bereits mit dem Prototyp ihres Wohngebäudes 95% unter dem Treibhausgaswert, den die Deutsche Gesellschaft für Nachhaltiges Bauen und das deutsche Gebäudeenergiegesetz vorgeben. Das war bei unserer Analyse einer der größten Pluspunkte.“

Mit welchen Konditionen ist der Kredit versehen? Welche Zinssätze kommen zum Tragen, bis wann ist der Kredit zurückzuzahlen?

Philippe Hoett: Ich kann nicht über die Details der Gropyus-Finanzierung sprechen. In der Regel haben Venture-Debt-Kredite der EIB eine Laufzeit von 4-6 Jahren mit einer Rückzahlung bei Fälligkeit, also keine Tilgung während der Laufzeit des Darlehens. Diese Struktur ist auf Wachstumsunternehmen zugeschnitten, die noch umfangreiche Investitionen tätigen und daher noch einen negativen Cashflow aufweisen, was die laufende Rückzahlung von Schulden schwierig machen würde. Die Vergütung der EIB besteht aus einer Mischung aus Zinsen und Eigenkapitalbeteiligung, in der Regel in Form von Optionsrechten.

Die EIB will in den zehn Jahren bis 2030 ca. 1 Billion Euro für das Klima und ökologische Nachhaltigkeit mobilisieren. Können Sie ein Zwischenfazit ziehen?

Philippe Hoett: Die EIB-Gruppe betrachtet es in der Tat als eine ihrer wichtigsten Aufgaben, den ökologischen Wandel zu unterstützen und neue grüne Technologien zu verbreiten. Konsequenterweise war im vergangenen Jahr mehr als die Hälfte unserer Finanzierungen für Klima- und Umweltschutzmaßnahmen bestimmt: 49 Milliarden Euro. Im Jahr 2022 waren es erst 36,5 Milliarden. Und diese Finanzierungen lösen ja ein Vielfaches an Investitionen aus. Das hilft uns, die angestrebte Billionen Euro zu erreichen. Da sind wir in der Tat auf einem guten Weg: Mit unseren Operationen haben wir seit dem Jahr 2021 etwa 349 Mrd. Euro mobilisiert.

Wie viel investiert die EIB selbst, und wie viel wird durch weitere Investoren gehebelt?

Philippe Hoett: Bei einer durchschnittlichen EIB-Transaktion liegt der Hebel etwa bei 1 zu 4. Das heißt, jeder EIB-Euro unterstützt weitere Investitionen von bis zu 4 Euro. Unser Venture Debt hat auf dem Markt noch mehr Wirkung: Die EIB setzt jährlich etwa 700-900 Mio. EUR an Risikokrediten ein. Das stößt im Durchschnitt private Investitionen in Höhe des 8,9-fachen dieses Betrags an.

Welche Startups bzw. Scale-ups wurden bis dato noch mit Krediten ausgestattet?

Philippe Hoett: Seit 2015 hat die EIB Venture Debt im Wert von 6,9 Mrd. EUR an über 290 Unternehmen vergeben. Die Empfänger kommen aus unterschiedlichen Sektoren. Der Schwerpunkt liegt bei Bio- und Medizintechnologie, Software und Industrie 4.0, erneuerbaren Energien, Klima-Tech und Mobilität.

Vollautomatisiertes Werk: PropTech Gropyus kooperiert mit Automatisierungsspezialist KUKA