Apple greift Neobanken direkt mit eigenem Sparkonto an

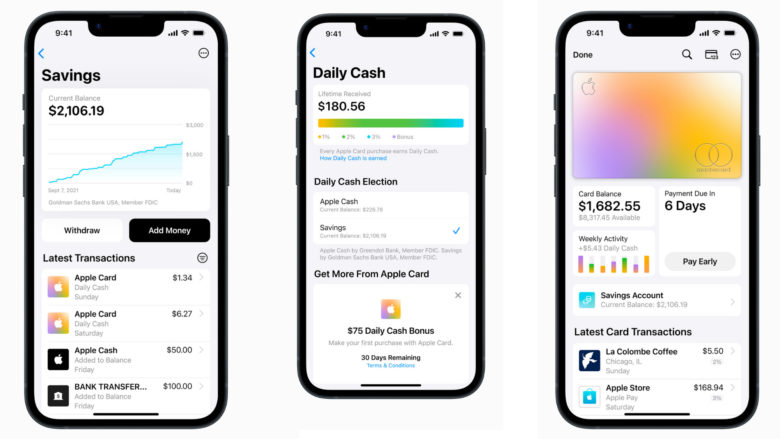

Aus welchen Produkten setzen sich die Angebote von Neobanken zusammen? Einer Debit- oder Kreditkarte und einer App für Daten zu Zahlungen, Einlagen und Co. Und genau das hat nun bald auch Apple im Angebot. Denn zusätzlich zur Apple-Kreditkarte, die vor mehreren Jahren in den USA eingeführt wurde, kommt nun in Kooperation mit Goldman Sachs ein Sparkonto für Nutzer:innen dazu.

„In den kommenden Monaten können Nutzer:innen der Apple Card das neue, hochverzinste Sparkonto eröffnen und ihr Tagesgeld automatisch darauf einzahlen lassen“, heißt es seitens Jennifer Bailey, die bei Apple für die Wallet-App und den Bezahldienst Apple Pay zuständig ist. Und daraus erklärt sich auch der Anknüpfungspunkt. Nutzer:innen der Apple Card bekommen über ein Rewards-Programm 3 Prozent Cashback bei Partnerhändler:innen wie Uber, Uber Eats, Walgreens, Nike, Panera Bread, T-Mobile, ExxonMobil und Ace Hardware. Weitere 2 Prozent gibt es für alle anderen Zahlungen, die man mit Apple Pay tätigt. Das dient den Händler:innen zur Kundenbindung – und Apple nun auch.

Denn das Cashback aus diesem Programm kommt in das Sparkonto, und zusätzlich können Nutzer:innen auch eigenes Geld auf das Konto einzahlen. „Nutzer:innen können auch jederzeit Geld abheben, indem sie es auf ein verknüpftes Bankkonto oder auf ihre Apple Cash-Karte überweisen, ohne dass Gebühren anfallen“, heißt es es Cupertino. Das zeigt, dass in einem ersten Schritt kein offener Angriff auf traditionelle Banken erfolgt.

So sieht Apples Angriff auf den umkämpften „Buy Now Pay Later“-Markt aus

Immer stärkere Bündelung von Produkten

Doch für Neobanken ist die Entwicklung zumindest zu beobachten. Denn Anbieter:innen wie Revolut, N26 oder Chime werden von Nutzer:innen oft als Zweitkonto neben dem klassischen Bankkonto verwendet – etwa, um dort von den Benefits zu profitieren, aber nicht, um damit ihre größeren Einnahmen und Ausgaben wie Gehalt, Wohnung usw. zu managen. Gebühren verlangt Apple nicht für das neue Angebot. Verfügbar sind die Karte und der zugehörige Account vorerst nur in den USA.

Der neuerliche Vorstoß unterstreicht, wie ernst es Apple es um das Fintech-Thema ist. Nach Apple Pay, der Apple Card und dem Konto wird es voraussichtlich 2023 auf ein eigenes „Buy Now Pay Later“-Angebot geben – damit würde Apple ein zentrales Feature vieler Fintechs aufnehmen. Allerdings ist das Projekt etwas ins Stocken geraten – der geplante Launch im Herbst 2022 wurde offenbar auf 2023 verschoben.

Fraglich ist, wie die immer stärkere Bündelung von Finanzdienstleistungen mit dem iPhone regulatorisch zu sehen ist. Bereits die tiefe Integration von Apple Pay ins iPhone ist bereits Gegenstand einer Untersuchung der EU-Kommission, die dem Konzern Marktmissbrauch zu Gunsten eigener Services vorwirft. Neobanken, die per eigener App aufs iPhone wollen, werden sich das neue Sparkonto wohl im Detail ansehen.

EU wirft Apple Marktmissbrauch beim Bezahldienst Apple Pay vor