OpenAI verliert massiv Marktanteile an Anthropic, zumindest laut deren Investor

Trending Topics auf Google als bevorzugte Nachrichtenquelle festlegen.

Die Zahlen sprechen eine eindeutige Sprache: Mit 13,8 Milliarden Dollar haben Unternehmen 2024 mehr als sechsmal so viel in generative KI investiert wie im Vorjahr. Das besagt zumindest eine Marktstudie von Menlo Ventures. Der massive Anstieg markiert einen Wendepunkt – von ersten Experimenten hin zur strategischen Integration von KI in Geschäftsprozesse.

Diese Entwicklung wird von großem Optimismus getragen. Laut einer aktuellen Studie rechnen 72 Prozent der Entscheider mit einer deutlich breiteren Nutzung von generativen KI-Tools in naher Zukunft. Bereits heute sind diese Werkzeuge fest in den Arbeitsalltag vieler Fachkräfte integriert – von Programmierern bis hin zu medizinischem Personal.

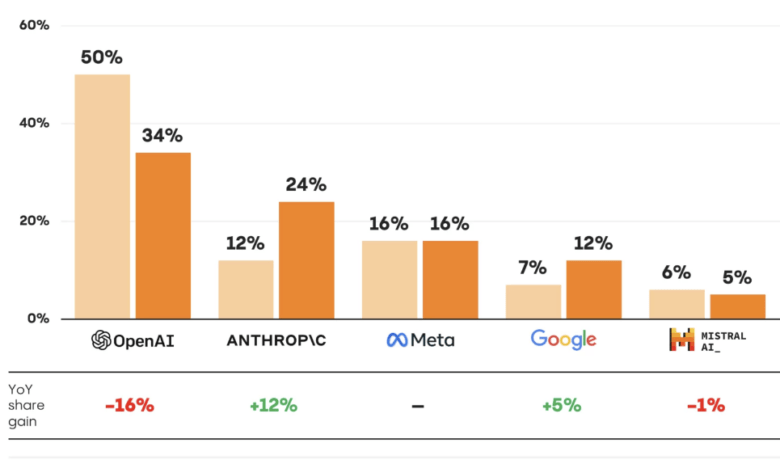

Die spannendste Entwicklung am Markt: OpenAI als weiterhin führender Anbieter von AI-Modellen hat 2024 gegenüber 2023 massiv an Marktanteilen verloren, und zwar in erster Linie an Anthropic. Dieses Startup spaltete sich von OpenAI ab, setzt stark auf Sicherheitsthemen und wurde von Amazon mit mittlerweile acht Milliarden Dollar finanziert. OpenAI kommt auf einen Marktanteil von 34%, Anthropic auf mittlerweile 24%, dahinter rangieren Meta (16%), Google mit nur 12 Prozent und Mistral mit 5 Prozent.

Wichtig zu wissen: Menlo Ventures ist auch Investor von Anthropic und hat den Report mit Hilfe von Anthropics AI-Modell „Claude Sonnet 3.5″ verfasst. Jedenfalls aber zeigt es, dass es neben OpenAI noch weitere wachsende AI-Startups bzw. Modellanbieter gibt.

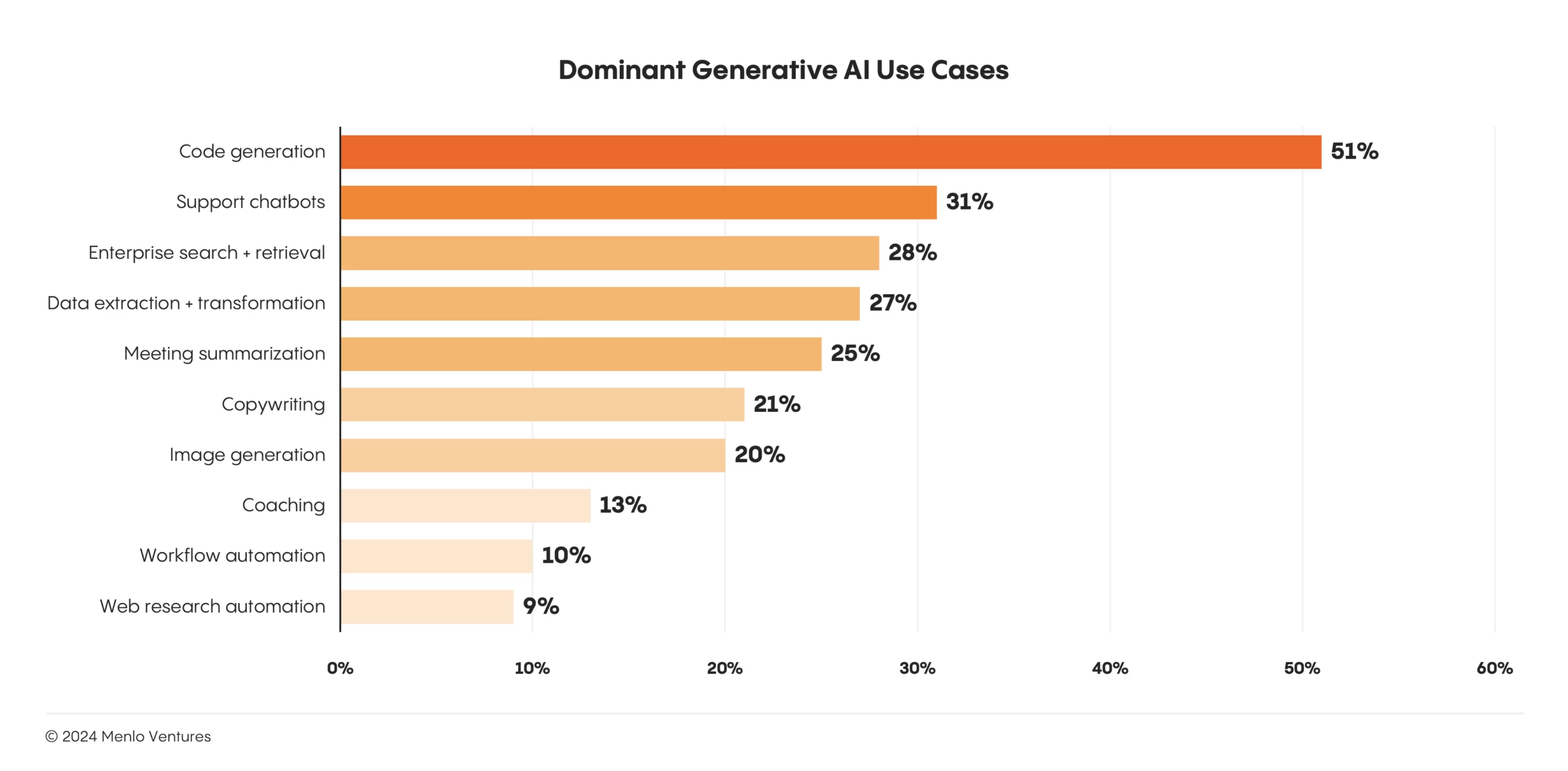

Usecases: Coding vor Kundenservice-Chatbot und Search

Allerdings zeigt die Studie auch: Mehr als ein Drittel der befragten Entscheider hat noch keine klare Vision für die unternehmensweite Implementierung. Das deutet darauf hin, dass sich viele Organisationen noch in einer frühen Phase der KI-Transformation befinden und erst beginnen, das volle Potenzial zu erfassen.

Bei den Anwendungsfällen kristallisieren sich bereits klare Favoriten heraus: Code-Copiloten führen mit 51 Prozent Adoptionsrate das Feld an, gefolgt von Support-Chatbots (31%) sowie Enterprise Search und Datenextraktion (28% bzw. 27%). Auch die automatische Zusammenfassung von Meetings (24%) etabliert sich zunehmend.

RAG setzt sich als dominante Architektur durch

Bemerkenswert ist die breite Verteilung der Investitionen über alle Unternehmensbereiche. Während technische Abteilungen wie IT (22%), Produkt & Engineering (19%) und Data Science (8%) erwartungsgemäß den Löwenanteil erhalten, fließen auch signifikante Budgets in kundennahe Bereiche wie Support (9%) und Vertrieb (8%).

Bei der Auswahl von KI-Lösungen setzen Unternehmen klare Prioritäten: Return on Investment und branchenspezifische Anpassung stehen ganz oben, während der Preis überraschenderweise kaum eine Rolle spielt. Nur ein Prozent der Befragten nannte die Kosten als entscheidendes Auswahlkriterium.

Auf technischer Ebene hat sich 2024 das RAG-Verfahren (Retrieval-Augmented Generation) mit 51 Prozent Nutzung als dominante Architektur durchgesetzt. Auch bei den Sprachmodellen zeigen sich interessante Verschiebungen: OpenAI verliert Marktanteile an Anthropic, während die meisten Unternehmen inzwischen auf eine Multi-Modell-Strategie setzen.

Der Markt für vertikale KI-Anwendungen boomt besonders in den Bereichen Healthcare (500 Mio. Dollar Investitionen), Legal (350 Mio.) sowie Finanzdienstleistungen und Medien (je 100 Mio.). Diese Branchen treiben mit spezialisierten Lösungen die praktische Nutzung von KI voran und zeigen, wie die Technologie konkrete Mehrwerte in verschiedenen Domänen schafft.

Investitionen:

- KI-Investitionen steigen von 2,3 Mrd. US-Dollar (2023) auf 13,8 Mrd. US-Dollar (2024)

- 72% der Entscheider erwarten breitere Adoption von generativer KI

- 60% der Investitionen kommen aus Innovationsbudgets, 40% aus regulären Budgets

- Starke Verschiebung von Pilotprojekten zur Produktivanwendung

Anwendungsfälle und Adoption:

- Code-Copiloten führend mit 51% Adoptionsrate

- Support-Chatbots auf Platz 2 mit 31%

- Enterprise Search und Datenextraktion bei 28% bzw. 27%

- Meeting-Zusammenfassungen bei 24%

- Durchschnittlich 10 potenzielle Use Cases pro Organisation identifiziert

Build vs. Buy Entscheidungen:

- 47% In-House-Entwicklung

- 53% Zukauf

- Deutliche Verschiebung zu mehr Eigenentwicklung im Vergleich zu 2023

Vertikale Märkte:

- Healthcare führend mit 500 Mio. USD Enterprise-Ausgaben

- Legal-Tech folgt mit 350 Mio. USD

- Finanzdienstleistungen und Media/Entertainment bei je 100 Mio. USD

- Starker Fokus auf branchenspezifische Lösungen

Infrastruktur und Technologie:

- Multi-Modell-Strategie dominiert mit durchschnittlich 3+ Modellen pro Organisation

- OpenAI verliert Marktanteile (von 50% auf 34%)

- Anthropic gewinnt (von 12% auf 24%)

- RAG-Architektur steigt von 31% auf 51% Adoption

- Nur 9% der Produktivmodelle sind fine-tuned